金吾财讯 | 本周三,美国劳工部公布了1月份的消费物价指数(CPI),按年增速重回3%的水平,高于市场预期的2.9%,并且是自去年5月以来的最高增速。期内剔除食品和能源价格波动的核心CPI按年升幅亦由上月的3.2%微升至3.3%,同样高于预测。数据显示,美国物价回落趋势不但已有所放缓,甚至部分价格指标亦从低位慢慢回升过来。

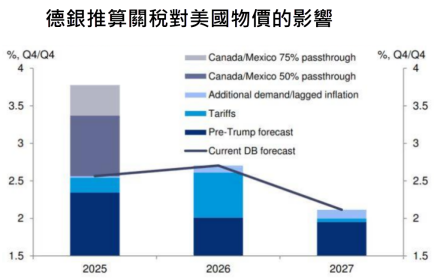

更糟糕的是,美国总统特朗普积极向多国(尤其邻国加拿大和墨西哥)徵收不同幅度的关税,这可能令物价带来更大的推升的风险。事实上,根据德意志银行早前的估算,若然美国向加拿大和墨西哥徵收25%的关税,并有50%可转嫁到消费者的话,预计PCE通胀指数将上升80个基点;若75%传导的话,PCE通胀更增加110个基点(图1)。

图1

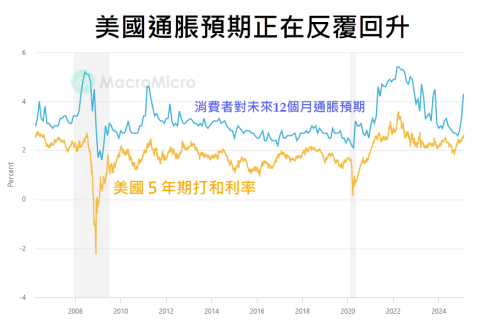

虽然目前美国延后向加拿大和墨西哥徵收关税,其实质影响还有待观察,但美国国民对关税令物价带来潜在上升压力,似乎已十分忧心。事实上,最新美国5年期打和利率(通胀预期)已上升至2.6%的两年高位;而密芝根大学的调查亦显示,美国消费者对未来12个月的通胀预期急速上扬至4.3%,为2023年11月以来的高点(图2)。

图2

由此看来,美国物价今年的变化,将很大机会将保持其黏性状态;利率higher for longer的机率不低;今年联储局减息空间预期不会太大(先假设短期暂不会掉头加息)。然而,即使在这样的环境下,由于多个主要国家(除日本外)维持积极的宽松货币政策,在息差因素下料美元汇价将继续反覆走强,美国长债债息亦因而有进一步回升的压力,甚至重返5%以上水平;惟这发展对今年美股,尤其估值已十分昂贵的科技股而言并不是好事。今年美股或因为减息不像预期下,出现不少于一成的回调震荡。

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。